{kind=link}

Redução de 1% em juros amplia acesso a crédito para 300.000 famílias, economizando R$ 153/mês em 360 meses, com limite de crédito menor. Porcentual de queda de 10% faz 300 mil pessoas aptas a financiar casas com menores parcelas.

A redução de juros não se limita a estimular a economia e tornar as dívidas mais acessíveis. Ela também desempenha um papel crucial na inclusão financeira, ampliando as oportunidades de crédito para mais pessoas.

Além disso, as baixas taxas de juros contribuem para impulsionar investimentos e fomentar o crescimento econômico de forma sustentável, beneficiando tanto consumidores quanto empresas em busca de recursos para expandir seus negócios.

Impacto da Queda de Juros no Financiamento Imobiliário

No âmbito do financiamento imobiliário, a cada ponto de redução na taxa de juros, um cenário favorável se desenha. Luiz Antônio França, presidente da Abrainc, destaca que 300.000 famílias se tornam aptas a acessar crédito nessas condições. ‘A cada ponto percentual de queda, você inclui 300.000 famílias’, ressalta França, durante um evento do banco Inter sobre o mercado imobiliário.

É crucial observar que as baixas taxas de juros têm um efeito significativo na ampliação do acesso ao crédito. Com a queda dos juros, as parcelas do financiamento se tornam mais acessíveis, representando um compromisso menor da renda familiar. O limite de crédito disponível pode aumentar, permitindo que as famílias tenham parcelas menores, o que impacta positivamente a economia mensal em até R$ 153 por mês, ao longo de um período de 360 meses.

Artigos Relacionados

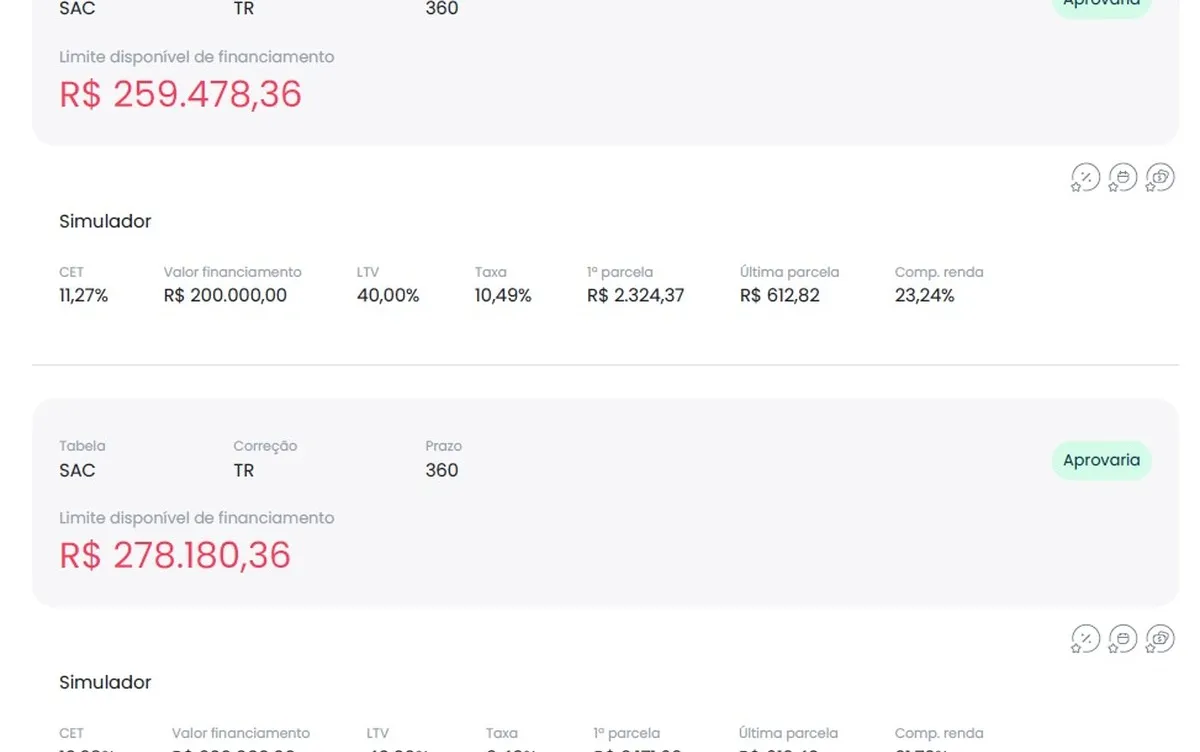

Uma redução de dois pontos percentuais nos juros poderia resultar em uma liberação de crédito 16% maior, tornando as primeiras parcelas mais leves, como exemplificado em simulações realizadas pela Risknow. Comparando dois cenários, onde a taxa de juros varia de 10,49% para 9,49% ao ano, observa-se uma diferença significativa nas parcelas mensais.

A possibilidade de dar uma entrada menor na aquisição de um imóvel é outra vantagem das taxas de juros mais baixas. Com uma queda nas taxas, o limite de crédito disponível aumenta, o que permite um comprometimento financeiro menor da família. Essa flexibilidade financeira possibilita que mais pessoas se tornem elegíveis para financiamentos imobiliários.

É importante ressaltar que qualquer redução nas taxas de crédito de longo prazo tem um impacto expressivo no valor total pago ao longo do empréstimo. Com taxas mais baixas, as famílias podem financiar imóveis de valores mais altos sem comprometer sua renda mensal. Essa dinâmica favorece tanto os consumidores quanto o mercado imobiliário como um todo.

Diante desse cenário favorável, a expectativa em relação à queda de juros no financiamento imobiliário é alta. Apesar das incertezas e da influência de fatores externos, como a política fiscal dos Estados Unidos, os consumidores aguardam ansiosamente por uma redução nas taxas. Enquanto os bancos avaliam o cenário futuro, a manutenção das taxas em níveis elevados persiste, em parte devido ao risco de inflação, tanto nacional quanto internacional. A busca por um equilíbrio entre a oferta de crédito e a segurança financeira continua a ser um desafio a ser superado.

Fonte: @ Valor Invest Globo

Comentários sobre este artigo